미국 국채금리와 한국경제 세계경제

목차

1. 미국 국채금리

2. 미국 국채금리와 한국경제

3. 미국 국채금리와 세계경제

4. 미국 국채와 세계 경제의 현상황

미국 국채 (TB: Treasury Bond)

저번에 국채에 대한 간단한 정의를 내렸습니다.

미국 국채를 보기전에 국채 그리고 국채수익률과 채권가격에 대해 알고 싶으시면 여기 걸어 놓은 링크에서 확인해 보세요.

국채수익률 및 채권과 가격

국채수익률 및 채권과 가격 목차 1. 채권이란? 2. 국채라는 것은 무엇일까요? 3. 국채수익률 (채권수익률) 4. 채권과 가격결정 5. 채권수익률과 채권 금리 6. 간단 요약 1. 채권(bond)이란? 채권은 정부

www.jangsmom.com

미국 국채란?

미국 국채란? 미국 정부가 자금 조달을 위해서 발행하는 차용증서입니다. 채권이 국채라고 말씀드렸는데요. 그렇다면 미국 국채도 채권이라고 말할 수 있습니다. 한마디로 말해서 미국 정부로 부터 돈을 빌리는 것입니다. 예를 들자면 100달러를 빌려주면 금리를 적용하여 매년 10달러의 이자를 주고 5년뒤에 원금을 갚는 것입니다

.

만기는 2년 3년 5년과 10년짜리 채권이 존재하며 그 외 더 오랜기간동안의 만기도 존재합니다. 물론 더 짧은 만기 또한 존재합니다.

1. 미국 국채금리

위에서도 예에서 언급했듯이 미국 정부가 채권을 발행하여 돈을 빌릴 때의 금리를 미국 국채금리라고 합니다. 5년간 빌리기로 하고 채권을 발행하게 되면 5년물 국채금리라고 부르며 10년간 돈을 빌려 채권을 발행하게 되면 10년물 국채금리라고 말합니다.

미국 국채 금리 차트

미국 국채 금리 차트와 세인트루이스 연방준비은행 홈페이지

Economic Data Series by Tag | FRED | St. Louis Fed

--> Tags 818,563 Series Filter 0

fred.stlouisfed.org

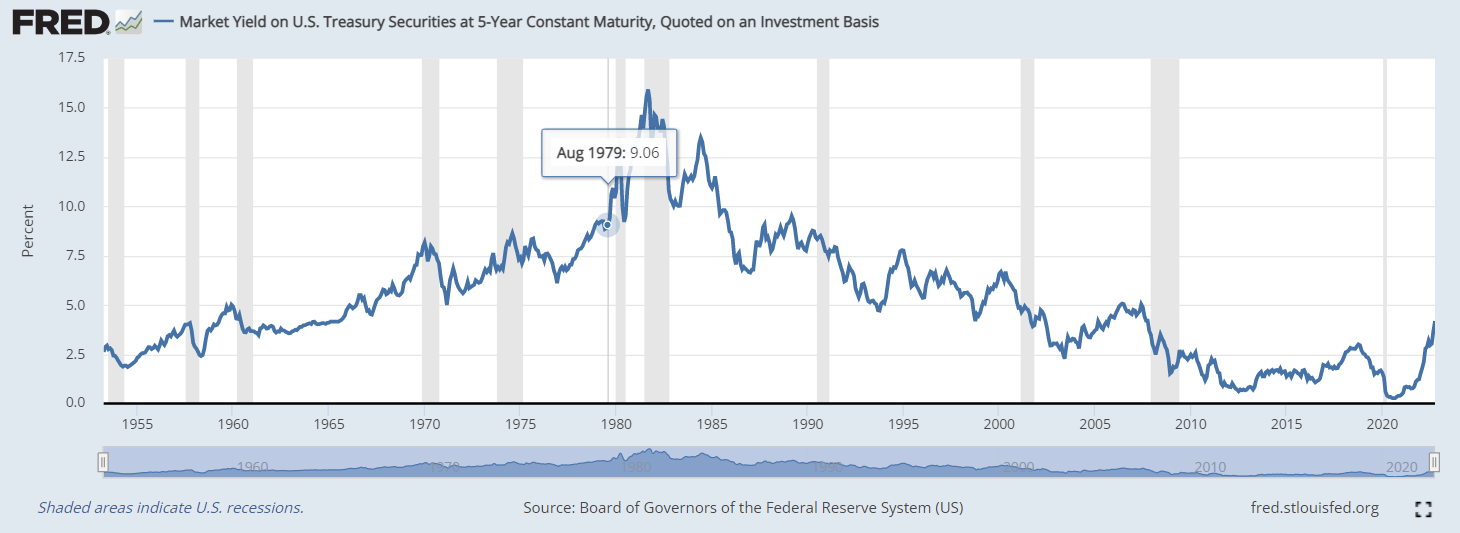

미국 국채 5년물 금리 차트

Market Yield on U.S. Treasury Securities at 5-Year Constant Maturity, Quoted on an Investment Basis

Source: Board of Governors of the Federal Reserve System (US) Release: H.15 Selected Interest Rates Units: Percent, Not Seasonally Adjusted Frequency: Monthly Notes: Averages of business days. For further information regarding treasury constant

fred.stlouisfed.org

미국 국채 10년물 금리 차트

Market Yield on U.S. Treasury Securities at 10-Year Constant Maturity, Quoted on an Investment Basis

Source: Board of Governors of the Federal Reserve System (US) Release: H.15 Selected Interest Rates Units: Percent, Not Seasonally Adjusted Frequency: Monthly Notes: Averages of business days. For further information regarding treasury constant

fred.stlouisfed.org

그 외 나머지 금리차트도 쉽게 보실 수 있습니다. 2년물은 검색창에 GS2, 20년물은 GS20 이렇게 입력을 하면 됩니다.

2. 미국 국채금리와 한국경제

미국 국채금리와 원달러 환율

통상적으로 미국 국채금리가 하락하고 있다면? 이 얘기인즉슨, 세계 경제가 불안하다는 뜻입니다. 세계 경제가 좋지 않다면 자원을 수입해서 다시 수출을 해서 돈을 버는 우리나라는 당연히 영향을 받게 됩니다. 그렇다면 수출이 줄어든다는 것은 우리나라로 들어오는 달러가 줄어든다고는 것이나 마찬가지입니다. 그렇다면 달러가 줄어드는 것만큼 환율은 상승하게 됩니다.

반대로 미국의 국채금리가 올라간다면 어떻게 될까요? 반대로 세계 경제가 좋아진다는 것이 되겠지요. 위에 논리로 본다면요. 이 것은 우리나라가 당연히 좋은 영향을 받을 것입니다. 한국에 달러가 유입되고 달러유입이 더 될 수록 환율은 하락할 가능성이 당연히 높아지는 것입니다. 그러면 우리나라의 경제가 좋아지는 것입니다.

3. 미국 국채금리와 세계경제

돈을 빌려주고 가장 신용도 가 높은 곳은 어디일까요? 흔히 우리가 생각하는 은행일 것입니다. 즉 이자도 따박따박 주면서 원금을 제 시간에 돌려주기 때문이죠. 그러나 은행도 망할 수 있음을 외환위기 IMF를 통해서 우리는 알 수 있었습니다.

그럼 아무래도 국가라고 하면 더 믿음과 신뢰가 갈 수 있을 겁니다. 웬만해서는 국가가 망할 일은 없습니다. 그 중에서 기축통화를 사용하는 나라라면? 가장 불안한 시기때에도 가장 안전한 자산이 존재하는 나라는 어디일까요?

네 맞습니다. 경제 대국 미국입니다. 세계 경제가 불안하면 사람들은 한국에 있는 돈을 빼서 달러로 환전하여 바꿔두고 미국에 투자를 합니다.

가장 신뢰할 수 있는 곳이라고 생각을 하기에 미국 국채에 투자를 하는 것입니다. 이렇게 많은 사람들이 모여든다면 미국정부는 아주 낮은 이자로 돈을 빌릴 수 있게 됩니다. 즉 적은 금리로도 돈을 빌려줄 수 있는 것입니다. 예를 들자면 예전에는 4%이자를 준다고 해도 돈을 빌려주지 않았는데 많은 사람들이 모이게 된다면 1%를 준다고 하여도 돈을 빌리게 되는 원리입니다.

물론 금리가 너무 낮다고 하더라도 다른 나라에 빌려줬다가 경제가 불안하여 돈을 잃을 수도 있다고 생각하기에 안전자산을 택한 것입니다.

그러면 반대로 세계경제가 잘 돌아간다면 어떻게 될까요? 그렇다면 그때는 미국국채에서 돈을 빼서 주식이나 다른 나라것을 사들이거나 투자를 하겠지요. 왜냐하면 금리가 너무 낮기 때문에 돈의 투자가치가 낮기 때문입니다.

자 이것은 통상적일때의 현상을 말씀드린 겁니다.

4. 미국 국채와 세계 경제의 현 상황

현재 인플레이션은 올라가고 또 이 인플레이션을 잡기위해 미국 연준에서는 기준금리를 대대적치으로 올리고 있습니다.

이 말인 즉슨, 우리나라 역시 미국의 영향을 받을 수 받게 없기에 기준금리가 상승하고 있습니다. 그렇다면 대출 금리 또한 오르게 되는 것입니다. 대출 금리가 오르게 된다면 부동산 역시 침체가 될 수 밖에 없으며 이는 소비 위축과 경기 침체의 악순환을 불러오게 되는 겁니다. 이것은 통상 한국경제에만 해당하지는 않지요. 현재 각 세계 나라의 경제 역시 비슷한 구조로 가고 있기에 소비 위축 인플레이션 강세화 되고 있습니다.

여기서 우리는 이러한 점을 궁금해 할 수 있습니다.

미국 국채를 아무도 사주지 않으면 어떻게 될까요?

현재 인플레이션이 올라가고 국채금리가 인플레이션을 훨씬 밑돌고 있습니다. 금융시장의 유동성이 위축되고 대부분의 나라들이 부채로 인하여 영향을 받고 있습니다. 미국은 강달러로 인하여 조금 나을 수 있겠지만 미국 경제 또한 세계 경제와 연결이 되어있기에 영향을 받을 수 밖에 없습니다. 또한 미국 국채를 사주던 주된 고객들이 국채를 다시 팔거나 신규 입찰하는 것을 줄인다면 어떻게 될까요? 혹시라도 최악의 상황으로 미국 국채를 못 파는 날이 오는 것은 아닌가 하는 생각도 듭니다.

어찌보면 위에 언급한 미국 국채의 통상적인 상황과는 조금 다르게 진행되는 모습이기에 경기침체 심각성이 있다는 것입니다.

강달러화로 인해 아시아중에서 가장 영향을 받고 있는 일본은 엔저 현상까지 겹치면서 미국국채를 다량으로 가지고 있는 일본은 어떤 액션을 취할 듯합니다.

가뜩이나 저금리를 고수하고 있는데다가 엔화가 급락하고 있기에 우리나라와 같은 수출로 먹고 사는 일본 역시 지켜볼수만은 없을 겁니다.

미국은 금융위기 이후부터 급격하게 늘어난 국가부채를 가지고 있는데다가 코로나로 인하여 무제한 양적완화QE를 위한 금액 조달로 부채가 어마한 금액이 되었다고 합니다 여기에 각종 사회 복지 기금과 연금 등으로 지급하기 약속한 금액 또한 있기에 매년 예산은 적자 예산이 되며 거기에 무역적자가 매년 발생하고 있는 이러한 상황에서 미국이 어마무시한 부채에 대한 이자와 사회복지 비용을 충당하기 위해서 이 큰 돈은 어디서 나는 지 생각해 봐야합니다.

바로 국채를 발행하는 것입니다. 부채를 발생시키고 그 돈으로 이전 부채의 이자도 갚고 사회복지 혜택 등도 지급하고 있는 것입니다. 따라서 이러한 미국 국채가 제 기능을 발휘하지 못한다면 최악의 경우는 미국 파산을 하는 셈이나 마찬가지입니다. 이것은 어디까지나 가정입니다.

지금까지는 세계에서 가장 안전한 자산이라고 하는 미국 국채는 주로 일본 중국 영국 중동국가들 그리고 미국내 상업은행 등에서 가장 선호하는 투자처였습니다.안전자산인데다가 이자까지 지급해 주었으니까요.

그러나 미국이 금리를 급속히 올리면서 기존에 사서 보유하고 있는 국채들의 가격이 폭락하는 일이 벌어지고 국채 가격의 변동성 또한 흔들리고 있기에 국채를 사서 이자를 받아봐야 인플레이션에 비하면 너무 낮은 금액이기 때문에 실질 금리는 마이너스나 마찬가지인겁니다.

거기다 각국의 부채 금액 증가와 자금 사정도 변변치 않기에 중국처럼 미국과 수출 흑자에서 나온 자금으로 미국 국채를 사주던 나라들의 무역 규모도 점점 줄어들고 있는 상황입니다. 게다가 이번 러시아 재제와 관련해 강달러 영향으로 인한 각 나라들이 탈달러화를 하고 있기에 미국 국채수요는 줄어들고 있다는 것입니다.

아직까지는 수요가 없으면 연준이 직접 재무부가 발행하는 채권을 매입해주고 있어 그렇게 요렇게 매꿔주다보니 이제 연준의 미국채 보유비율도 위험수위에 근접해간다는 분석도 있습니다. 거기다 기존에 보유하고 있던 국채도 만기 이후에 추가로 매입하지 않거나 팔아버리는 방식으로 양적긴축QT를 통해서 유동성을 회수하고 있기 때문에 앞으로 연준의 역할을 더 크게 기대하기는 어렵다는 것입니다.

그렇기에 최근 미국 정부는 국채 가치를 높이기 위해서 다시 국채를 사들이는 방안을 검토하는 중입니다. 이건 연준이 인플레이션을 잡고 금리를 올리면서 시중 자금을 회수하는 방향과는 모순되는 것처럼 보이기 때문에 우려 섞인 비판을 받고 있는 것입니다.

물론 제 생각으로는 앞으로의 경제 침체는 다가올 것이며 이 부분을 얼마나 단축하고 잘 넘어가냐에 따라서의 문제는 더 지켜볼 문제입니다만, 우리부터라도 앞으로의 자금을 어떻게 현명하게 자금편성을 해야할 부분을 간과하지 마시고 위에 내용에 대해서는 참고하시길 바랍니다.

여기까지 경제적 자유인을 위해 나아가는 짱스맘이었습니다.

'경제적 자유를 위한 재테크 > 주식 채권' 카테고리의 다른 글

| 국채수익률 및 채권과 가격 (0) | 2022.10.27 |

|---|